Какие госпрограммы поддержат рынок жилья?

Вот все предложения по льготному жилищному кредитованию, которые есть на сегодняшний день.

|

Поддержка |

Условия |

Ограничения |

|---|---|---|

|

Льготная ипотека |

Кредит до 6 млн рублей под 12% годовых на покупку новостройки | |

|

Семейная ипотека |

Кредит до 6 млн рублей по ставке 6% го довых |

В семье должен быть ребенок, который родился после 1 января 2018 года |

|

Сельская ипотека |

Кредит до 3 млн рублей по ставке до 3% на покупку квартиры или дома, участка в пригороде |

Заключать договор можно только с аккредитованными застройщиками и подрядчиками |

|

Дальневосточная ипотека |

Кредит до 6 млн рублей под 2% годовых |

Действует только на Дальнем Востоке |

Самыми востребованными из этого списка останутся льготная и семейная ипотеки. В прошлом году Росреестр зарегистрировал в Татарстане всего 889 сделок с использованием сельской ипотеки. Для сравнения: льготную ипотеку в республике брали в 9 раз чаще (7 700 сделок). Сельская ипотека непопулярна потому, что с ее помощью нельзя купить квартиру в городе – в Казани или в Набережных Челнах. К тому же, дома у аккредитованных подрядчиков стоят дороже, чем у частных продавцов.

Желающих переехать на Дальний Восток только из-за дешевой ипотеки тоже немного.

12% годовых – это много или мало?

Новая льготная ставка - 12% годовых - кажется не такой уж низкой. Ведь еще год назад даже рыночная ставка была всего около 8%, а льготную ипотеку на новостройки выдавали под 6,5%. Однако участники рынка уверены, что субсидированная ипотека все же поддержит рынок первичного жилья.

- Льготная ипотека может поддержать застройщиков, и спрос не рухнет. Он сократится, но не обнулится. Ставка рабочая, сделки будут проходить, пусть и не в том количестве, как в предыдущие годы. Спрос будет ниже уже в апреле. Какой-то процент людей не смогут взять ипотеку под 12% годовых. Но у застройщиков есть такой инструмент как дополнительное субсидирование. Они снижают ставку за счет того, что сами платят разницу банку. По некоторым ЖК ставки могут быть на уровне 6-7%, - считает директор АН «Флэт» Руслан Хабибрахманов.

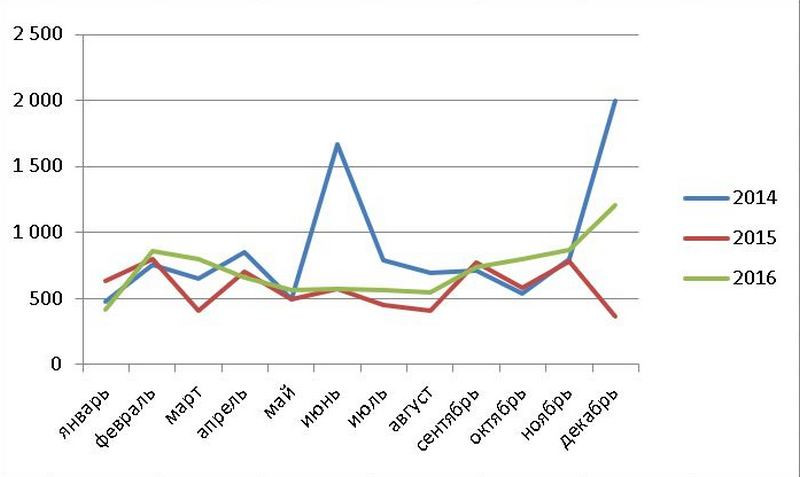

Отметим, что похожая ситуация на рынке была в 2015 году. На графике вы видите, как менялся спрос на новостройки в 2014-2016 гг.

Пик пришелся на декабрь 2014 года. Коротко напомним, что тогда случился валютный кризис, и Центробанк поднял ключевую ставку до 17%. Чтобы спасти деньги, люди скупали недвижимость. Но затем ипотечные ставки стали заградительными, а спрос упал.

В марте 2015 года правительство ввело субсидированную ипотеку на новостройки под 12% годовых. В 2015 году спрос все равно был ниже, чем в 2014 или в 2016 году. Но цены росли, хотя в пределах инфляции. Рынок не рухнул.

Впрочем, нельзя утверждать, что сейчас с точностью повторится сценарий 2015-го года. Спрос на недвижимость зависит от того, насколько изменится покупательская способность населения. Например, в конце 1990-ых – начале 2000-ых жилье никто не покупал даже притом, что строители продавали его чуть ли не по себестоимости.

Что будет с ценами на новостройки?

Только в период с конца декабря по март новостройки Казани подорожали сразу на 25% - в среднем до 162 тысяч рублей за кв. м. Такие данные приводит «ЦИАН. Аналитика». Конечно, новостройки подорожали еще и из-за ажиотажного спроса в марте: одни покупатели пытались сберечь деньги, другие – взять льготную ипотеку до роста ставок.

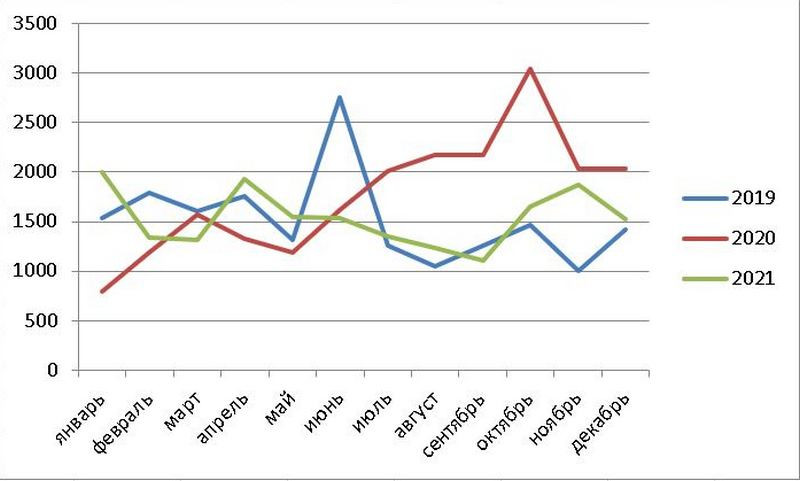

Однако цены росли стремительно уже с 2020 года, когда правительство сделало застройщикам щедрый подарок – льготную ипотеку на новостройки по ставке 6,5%. В этот раз льготная ипотека сыграла злую шутку – разогнала цены до космических высот. Рынок получил пилюлю еще до того, как начал падать из-за короновирусных ограничений. В результате многие покупали квартиры в ипотеку для сдачи в аренду или для перепродажи.

На графике видно, что в 2020 году спрос на новостройки бил все рекорды. А вот в 2021-ом начал падать. Из-за того, что цены выросли слишком сильно, желающих купить квартиру в строящемся доме стало меньше.

Скорее всего, застройщикам придется забыть о рекордном спросе и регулярном переписывании ценников. Как мы уже говорили, сама льготная ставка стала выше, а экономическая ситуация в стране изменилась.

В то же время застройщики говорят, что ждать снижения цен не стоит, так как издержки девелоперов будут расти. Директор компании «Бриз» Андрей Беляков обращает внимание на то, что цены на металл регулируются только когда речь идет о производственных объектах.

К тому же на рынке первичного жилья может сократиться спрос: некоторые девелоперы уже поставили на паузу новые объекты.

Что ждет вторичку?

Участники рынка считают, что спад на вторичном рынке неизбежен.

- Брать ипотеку по ставке 20% это самоубийство, - говорит Руслан Хабибрахманов.

По его оценкам, цены на готовые квартиры к осени могут подешеветь на 10-15%. Дополнительным фактором, который приведет к снижению цен, может стать увеличение предложения: кто-то не сможет выплачивать ипотеку, а кто-то продаст недвижимость, чтобы поддержать свой бизнес.

Если мы вспомним 2015 год, мы увидим, что за полгода вторичка подешевела более чем на 10%.

Сейчас банки сами пытаются поддержать ипотеку на вторичное жилье. Например, банки «ДОМ.РФ», ВТБ и ПСБ предлагают вариант, при котором заемщики могут брать ипотеку по ставке выше 20% годовых, а затем рефинансировать кредит после понижения ключевой ставки. Вероятно, часть покупателей заинтересуется таким предложением. Однако вряд ли таким образом удастся поддержать спрос на вторичное жилье на прежнем уровне.

Фото на постере: Рамиль Гали