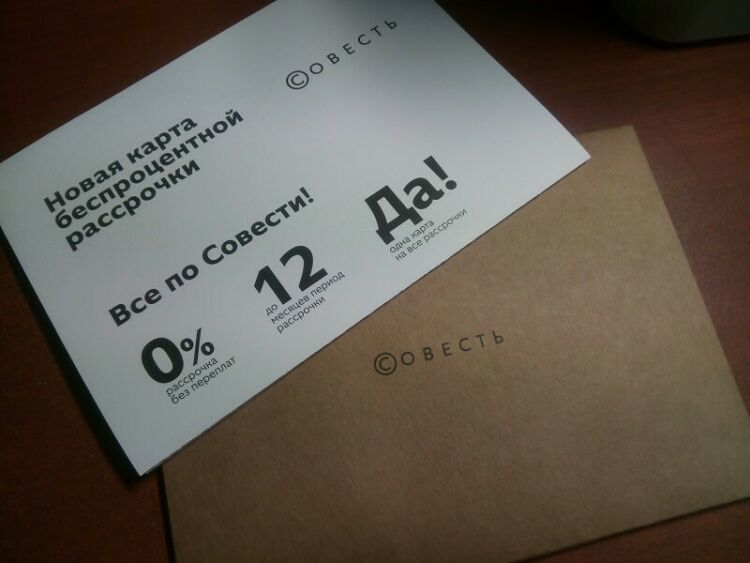

В ноябре 2016 года в Москве, а в апреле 2017 года — в Татарстане был представлен принципиально новый для российского рынка продукт: карта рассрочки «Совесть». Технически это продукт кредитный — так как клиент пользуется не своими, а заемными средствами. Вот только проценты за пользование деньгами в случае с такой картой потребителю не начисляются. О том, в чем интерес группы QIWI, запустившей проект, куда делись проценты и какую роль в появлении карты рассрочки «Совесть» сыграл Татарстан, корреспонденту ИА «Татар-информ» в интервью по скайпу рассказал руководитель проекта «Совесть» Олег Ряженов-Симс.

— Мы стали первым после Москвы регионом, где стартовал этот проект, но, насколько я знаю, у проекта гораздо более масштабные планы. Расскажите, как за этот период карта «Совесть» смогла покорить регионы России?

— ...Но сама-то идея появилась у вас, в Иннополисе, это было еще весной 2016 года — поэтому все кредиты доверия и славы по этому проекту можно отдать республике. Да, проект стартовал, и первая карта была выдана в Москве. Уже в апреле «Совесть» появилась в Республике Татарстан, а к концу мая мы развернули полностью федеральное присутствие карты в стране — сейчас более чем в 950 городах можно получить нашу карту.

Проект развивается очень динамично. Отношение потребителей весьма позитивное. И понятно почему: потому что никто из банков на рынке до нас не предлагал деньги без процентов. Спрос на продукт достаточно высокий, и порой он превышает наши ожидания. Мы видим, что люди активно обращаются к нам, и, конечно же, это немножечко льстит.

Конечно, так было не сразу. Важный этап, через который мы прошли: донесение информации об абсолютно новом финансовом продукте. Люди искали — а некоторые до сих пор ищут — подвохи: «Почему это бесплатно?», «Как это возможно», «Где та самая причина?», «В чем меня начнут обманывать?» Вот уже почти год как мы занимаемся образованием, объясняем людям, что подвоха у нас действительно нет. Магазины платят за вас, не вы. Большой путь мы проходим в формировании восприятия, думаю, еще, наверное, несколько лет мы его будем проходить.

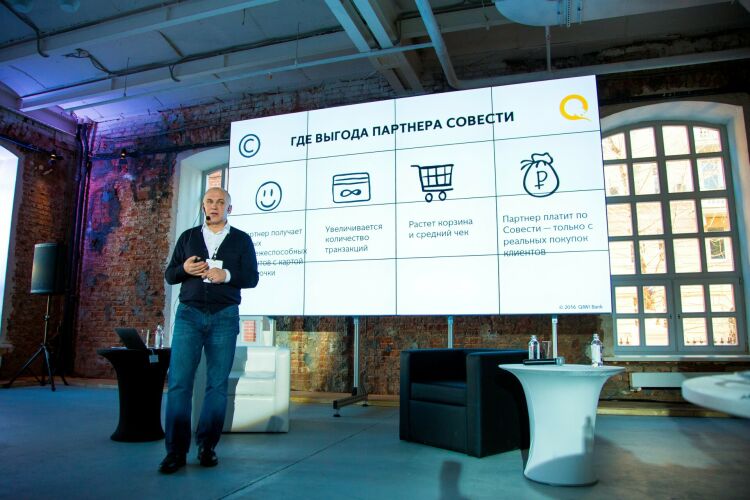

Если говорить о бизнесе, который в данном случае платит, то магазины тоже прекрасно понимают свою выгоду. Она заключается в том, что клиент доволен преимуществами карты (он получает деньги без процентов), и поэтому он больше и чаще возвращается, покупает в магазине снова. Растет средний чек, растет число товаров в чеке. Поэтому бизнес с удовольствием вступает с нами в партнерство, чтобы повышалась активность клиентов, а значит, и продажи. Это те точки роста, которые бизнес искал. Особенно в рамках экономической стагнации, в которой мы сегодня живем и в которой еще, скорее всего, пару лет будем продолжать жить (в связи с санкциями и т. д.).

— Еще Василий Осипович Ключевский выявил интересную закономерность: связь природно-климатических условий с чертами национального характера того или иного народа. Скажите, а отражается ли это как-то в культуре потребления, покупок в рассрочку в зависимости от территорий, где сейчас распространяется такой продукт, как карта рассрочки «Совесть»?

— Эта связь немножко натянутая. Смотрите: тот же самый вопрос вы могли бы адресовать любому массовому продукту или сервису. Существует ли разница географическая, климатическая для того, чтобы человек больше покупал тот или иной продукт в супермаркете в Калининграде, чем во Владивостоке?.. Многие думают, наверное, что на севере водку покупают чаще, чем на юге. А на юге больше вино — из-за климатических условий. Такую связь можно провести?

Если серьезно, тот продукт, который мы предлагаем, дает возможность быстрее и проще принять решение о любой покупке. С точки зрения возврата кредитов есть какие-то различия между регионами, конечно. Но нельзя определенно сказать, что, скажем, Дальний Восток берет кредиты и не отдает, а Москва берет кредиты и неизменно отдает. Такого нет. Разница между регионами составляет всего 1–2 процентных пункта и, скорее, объясняется закредитованностью населения в регионе либо отличиями в финансовом образовании. Важно что: чем больше активностей мы с вами проводим по отношению к потребителям, по отношению к тому или иному продукту, сервису, тем больше этот продукт будет расти в популярности в этом регионе. В Татарстане карты рассрочки появились первыми после Москвы, и здесь они уже очень и очень востребованы. На Дальнем Востоке пока в меньшей степени, потому что туда мы еще «доходим», я бы так сказал. Действительно, у каждого региона есть свои особенности, но полностью разделить точку зрения великого историка я не готов.

Если говорить о конкретных цифрах, которыми иллюстрируется активность наших пользователей сегодня, наибольшая активность наблюдается в Москве. Но это вполне объяснимо: в столице более широкая концентрация магазинов, там люди в принципе много потребляют.

Если говорить о Республике Татарстан, то при средней зарплате по республике, если я не ошибаюсь, около 27–28 тысяч (в Москве почти в 2 раза больше) понятно, что потребители менее активны в числе своих покупок, чем жители столицы РФ. Если же говорить по отношению к кредитованию, то Республика Татарстан в разрезе всех регионов выглядит очень активно: по итогам 2016 года республика стала первой по динамике кредитования в стране. И при этом микрозаймы здесь не популярны. Это означает, что люди стремятся искать новые выгодные инструменты финансирования своей жизни. Поэтому и карта рассрочки им приглянулась.

— С картой рассрочки вы в России, на российский рынок вышли первыми. Сейчас уже, насколько я знаю, есть несколько последователей. А какие ниши, как вы считаете, являются наиболее яркими потребителями этого продукта и какие продукты чаще всего покупаются с помощью вашей карты? И как вы планируете — будет развиваться этот рынок?

— На самом деле наш сегмент состоит всего лишь из двух игроков. А все остальные продукты, которые уже есть или готовятся выходить на рынок на сегодняшний момент, они, в общем-то, имеют такое название: грейс-рассрочка. То есть это кредитная карта, которая зарабатывает на клиентах. И она просто упакована под тот сегмент, который вместе с «Совкомбанком» (это наш основной конкурент) мы пытаемся построить в России.

Отличия между двумя подходами к категории «рассрочка» кардинальные. Мы не зарабатываем на клиентах. Ничего. Мы получаем заработок в виде комиссии от магазинов-партнеров. А грейс-рассрочка (то, что предложил, например, «Хоум Кредит») — это стандартная кредитная карта с расширенным беспроцентным периодом. Она зарабатывает на клиенте и при первой же просрочке платежа превращает его «рассрочку» в обычный кредит со ставкой под 30% годовых. Заработок на магазинах-партнерах и заработок на клиенте — это принципиальное, фундаментальное отличие между настоящими картами рассрочки и грейс-рассрочками. Нужно очень четко это разделять.

Если говорить о том, как вообще у людей вырабатывалась привычка потребления в рассрочку, это началось до нашего появления на рынке. Были кредиты, которые магазины за счет своих скидок превращали в «рассрочку» для клиентов. Все программы магазинов бытовой техники, «0-0-10» или «0-0-12», — это как раз они. Хотя по факту они все равно кредит с договором и всеми вытекающими последствиями. Но внимание к возможности покупать без переплат эти программы привлекли. Однако работали они только в немногих сегментах рынка — электронике, мебели и частично одежде. Поскольку именно в этих сегментах люди к рассрочкам привыкли, мы ожидали, что среди наших партнеров самыми большими игроками будут ровно эти же категории. И были очень сильно удивлены, когда увидели, что по количеству транзакций лидерами очень быстро стали супермаркеты. А второй категорией, которая активно растет, стал фастфуд. Если в этих категориях люди используют нашу карту, это значит, что продукт им нужен и они готовы им пользоваться ежедневно. Он им нравится и дает огромное количество возможностей сэкономить, дожить до зарплаты, заработать на своих деньгах и т. д., не платя проценты. Это очень интересно.

Если говорить о Республике Татарстан, то у вас есть еще одна достаточно интересная категория по потребительскому поведению, которая пока не выражена по всей стране, — это покупки в категории «красота и здоровье». Она входит в топ-5 категорий, в которых мы видим наибольшее количество транзакций. Я думаю, что это обусловлено тем, что у вас концентрация аптек, стоматологических клиник, салонов красоты больше, чем в любом другом регионе. Это тоже интересно. Это означает, что люди готовы следить за своим здоровьем и красотой и понимают, что расплачиваться в рассрочку выгодно, потому что можно сумму своей покупки (а она не такая маленькая) распределить на несколько месяцев. Это — круто!

— Как вы считаете, карта «Совесть» какую-то долю отнимет у традиционных кредитных карт?

— Тут вопрос, с чем нас сравнивать. Карта — это же просто форма того решения, которое мы строим на рынке. Далее — вопрос, у кого из финансовых продуктов мы будем «отъедать». Отчасти у кредиток, отчасти у кредитов в магазинах (POS-кредитов), потому что мы даем возможность покупать и не платить проценты. С другой стороны, когда я вижу, как люди в рассрочку покупают еду, ужинают в кафе, я даже вижу в нас «угрозу» для зарплатных карт, которыми люди прекратят ежедневно пользоваться.

Но важно понимать, что количество финансовых продуктов, которыми наше население пользуется, пока намного меньше, чем во многих других странах. Поэтому место на рынке есть, потенциал у нас большой. Мы будем строить сегмент долго, и благодаря нашему продукту и мы, и розничные сети будем зарабатывать. А человек на этом не будет терять свои деньги, возвращая ровно столько, сколько потратил. Вот такое красивое будущее.

— С кредитными картами частично получилось так, что кто-то ее берет, начинает тратить деньги, и потом возникает проблема с возвратом этих средств. Нет ли опасения, что и с этим продуктом может такое случиться?

— Понятно, что да — мы тоже выдаем человеку заемные деньги. Но мы стараемся максимально обезопасить людей от риска невыплаты, проводя его через серьезную систему скоринга. Максимальное количество знаний, которые мы можем собрать по конкретному заемщику, помогает нам в будущем обезопасить его. Параллельно с этим существуют, конечно, регуляторные правила и законодательство, которое защищает права заемщика. Кроме того, сама наша система — равные платежи, всегда привязаны к календарному месяцу, длинный период рассрочки, нет дополнительных скрытых платежей — все это помогает человеку платить вовремя.

Да, в нашей стране пока не на самом высоком уровне ответственность человека. Мы делимся на два лагеря: первый лагерь, который очень честный и ответственный, и второй лагерь, который говорит: «Нет! Не хочу! Не хочу жить как раньше! Не хочу платить кредиты. Брать кредиты — да, хочу, а платить, возвращать — не хочу». И эти два лагеря сегодня сосуществуют. С первой категорией легче работать, она хочет платить вовремя, но она менее платежеспособна, а вторую категорию просто нужно образовывать и убеждать. И это тот путь, который не только бизнесу, но и государству, и средствам массовой информации нужно пройти совместно для того, чтобы финансовый уровень знаний нашего населения был достаточным, — тогда мы правильно будем пользоваться финансовыми продуктами и с их помощью двигать экономику. Именно так это происходит во многих странах.

— Возвращаясь к Республике Татарстан: когда вы анонсировали этот продукт, прозвучала конкретная цифра, что планы на ближайшие несколько лет — это 400 тыс. карт, 400 тыс. потребителей. На каком этапе реализации пути к этой цифре вы сейчас находитесь?

— Те планы, которые мы озвучивали на старте, — это пятилетний план. Будучи публичной кампанией, мы не можем все цифры назвать. Но точно вам говорю, что по динамике мы — в плане. Динамика положительная и очень интересная.

— Еще один вопрос, касающийся татарстанцев: мы сейчас говорили о добросовестности и недобросовестности людей. И насколько в этом плане Татарстан хорош или не очень хорош?

— Повторюсь, что если бы мы выдавали карту каждому, то мы бы своими руками многих людей ставили в ситуацию, когда мы им дали деньги, а вернуть они не могут. Но есть умная система скоринга. Также процент просроченной задолженности у татарстанцев заметно меньше, чем у соседей, — это не только по нашему продукту, но в принципе по кредитным. Могу предположить, что в том числе на это влияет привычка к принципам исламского банкинга, когда люди берут деньги в долг без процентов и в силу моральных принципов возвращают их вовремя.

— Неоднократно звучало, что в России люди обладают достаточно низким уровнем финансовой грамотности. И ответственности соответственно — тоже. Согласны ли вы с этим утверждением? И как вы считаете: достаточные ли меры предпринимаются на государственном уровне для того, чтобы повысить уровень финансовой грамотности людей?

— Здесь есть две составляющих: ответственность и уровень знаний.

Мне кажется, что в массе своей как нация мы очень ответственны. Поэтому основная наша проблема — в невысоком (пока) уровне финансовой грамотности. В ее формировании роль государства, бизнеса и СМИ очень большая. Мы все должны над этим работать, каждый на своем уровне.

Государство в том числе заботится о соблюдении прав гражданина как заемщика. И это также нужно, но тут часто бывают перекосы. Человек может взять кредит, долго его не отдавать, банк начинает все плотнее и плотнее работать с этим клиентом, переводя дело в суды, и тут человек выходит на улицу с забастовкой и чуть ли не к губернатору идет. Зачастую эта ситуация раздувается, и банки предстают перед людьми как исключительно злые полицейские, которые хотят у человека деньги отнять, специально задурив ему голову. Хотя очень часто выясняется, что человек просто договор не читал, когда брал кредит, и просто забыл про условия, которые должен был выполнять. В идеальной ситуации каждая из сторон должна соблюдать свои обязанности: банк свои, заемщик — свои. И правила, которые в обществе действуют, должны поощрять и наказывать обе стороны, а не какую-то одну из них.

— Не могу не задать этот вопрос: как, по вашему мнению, на обсуждаемый вопрос, моменты влияет некоторая экономическая нестабильность? То есть те же самые кризисные проявления, возможно, те санкции, которые вводятся против России?

— Конечно, достаточно сильно влияют. Любое изменение в экономической или политической ситуации отражается на нежелании людей возвращать деньги. Человек закрывается, выжидает. Как только появляется стабильность (хотя количество денег не увеличивается), люди активизируются и более охотно возвращают деньги.

— Для того чтобы человек мог свободно оперировать информацией, как ему тот или иной финансовый продукт можно было бы использовать (то есть повысить свою финансовую грамотность), с чего он должен начать свое, если можно так сказать, финансовое самообразование?

— Постараться не разделять свои деньги и чужие. Потому что свои деньги мы очень хорошо все считаем, но как только дело касается кредитов, мы думаем, что это — не мои деньги и с ними можно обходиться не так, как со своим кошельком. А на самом деле деньги — это просто средство, на которое люди живут, развлекаются, получают какие-то выгоды. Твои они или не твои, они все равно являются средством. И как только мы научимся не разделять «свое и чужое», тогда все будет нормально.

— Вы сказали, что проект будет развиваться дальше и пластик — это только один из первых шагов. Можно ли анонсировать — что там будет дальше?

— Тут важно не в какой форме будет «Совесть». Важна выгода. «Совесть» может быть физической картой, может быть виртуальной. Она может быть кольцом или часами. Во всех форм-факторах, которые сегодня существуют и популярны, мы будем представлены. И достаточно скоро.

— И Татарстан здесь каким по счету регионом станет?

— Здесь все будет зависеть от готовности инфраструктуры и востребованности у людей. Мы уже видим, что люди кольцами платят, но этот способ не стал еще массовым. Видим, что люди платят смартфонами, — это стало уже полумассовым (по крайней мере среди молодой аудитории). Но если в регионе людям комфортнее платить физической картой, если кольцами нигде пока платить нельзя, значит, не время выдавать им «Совесть» в виде кольца. Все должно быть для удобства клиентов.

— Большое спасибо за интересную информацию, которая тоже, я думаю, послужит повышению финансовой грамотности населения. О вашем продукте необходимо знать.

— Мое главное послание: не надо бояться пользоваться картой рассрочки. Пусть это пока новый продукт, мы вас не обманем.

Нет комментариев-