Что происходит на рынке

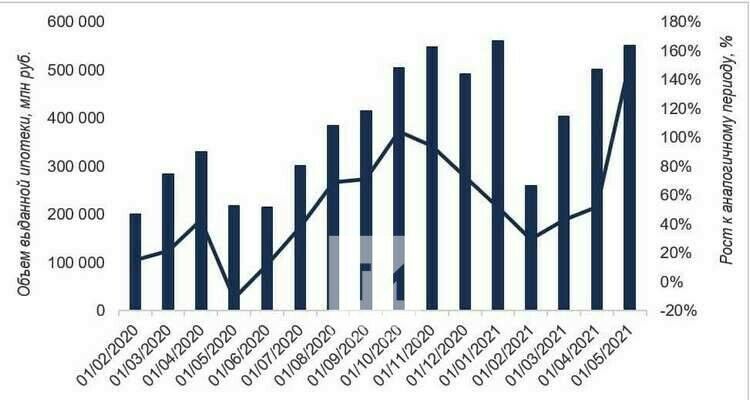

В прошлом году рынок ипотеки действительно рос внушительными темпами, и эта динамика сохраняется до сих пор. За 2020 год банки выдали 1,7 млн жилищных кредитов на 4,26 трлн рублей. Количество сделок выросло на 35% в годовом выражении, а объем — более чем на 50%. Общий портфель ипотечных кредитов к началу 2021 года достиг 9,31 трлн рублей (+1,65 трлн за год). В марте—апреле 2021 года рост был еще более интенсивным: кредитование росло двукратными темпами (это может быть связано с ожиданием повышения ставок).

Сильным и, пожалуй, единственным стимулом такой динамики стало повышение доступности ипотеки весной прошлого года. Средневзвешенные ставки по рублевым ипотечным кредитам упали с 9,9% в начале 2019-го (8,9% в начале 2020-го) до 7,2% в начале 2021 года.

Ставки ипотеки падали за счет снижения ключевой ставки (в кризис ЦБ стремился помочь экономике деньгами), а также под влиянием принятой госпрограммы.

Продлевать или нет

В апреле 2020 года правительство приняло программу льготной ипотеки, по условиям которой заемщики могут получить кредит на жилье в новостройках по ставке не выше 6,5%. Разницу между льготными и рыночными ставками банкам компенсирует государство. Программа была рассчитана до 1 ноября 2020-го, но затем правительство продлило ее до 1 июля 2021 года.

Ипотечные льготы поддержали строительный сектор, не дав ему провалиться во время кризиса, а сама программа оказалась чрезвычайно востребованной (сообщалось, что по ней выдается каждый третий рубль ипотечных кредитов).

Но в последнее время правительство и ЦБ, кажется, смотрят на будущее программы по-разному. Вице-премьер Марат Хуснуллин высказывался за дальнейшее продление программы в том или ином виде, в то время как глава ЦБ Эльвира Набиуллина в апреле заявила о перегреве на рынке ипотеки.

В их разногласиях нет ничего необычного, учитывая, что у правительства и ЦБ разная мотивация: Хуснуллину важно загрузить промышленность и обеспечить удовлетворенность населения, Набиуллиной — не допустить проблем в банковском секторе.

Есть ли пузырь

Ипотечная программа изначально была скорее политически обусловленным решением (перед голосованием по поправкам в Конституцию), чем мерой поддержки. Взвинчивание долга в условиях падающей экономики и потери рабочих мест — не самое очевидное решение, как ни крути. Но есть ли ипотечный пузырь, который в последние месяцы обсуждают медиа? Думаю, что нет.

Главное, что заставляет говорить о рисках возникновения пузыря — снижение доходов населения. Это и правда существенный негативный фактор, учитывая, что речь идет не о разовом, а о многолетнем падении (реальные доходы падали несколько лет подряд; сейчас россияне примерно на 10% беднее, чем в 2013 году).

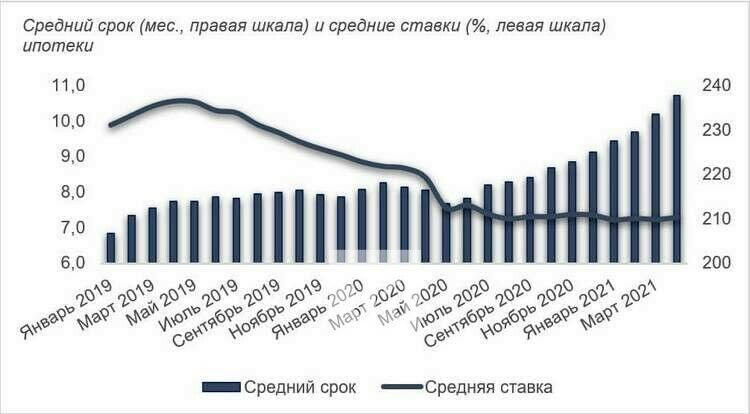

Кроме того, повышенный спрос на ипотеку взвинтил цены на жилье. Во второй половине прошлого года цены на первичном рынке выросли более чем на 20%. Это вынудило заемщиков брать более длинные кредиты: за два года средний срок ипотеки вырос на 21 месяц — до 228 месяцев в начале 2021-го.

И все же называть происходящее пузырем — большое преувеличение.

Хотя рост цен на недвижимость и «разбавил» эффект от исторически низких ставок, он не свел его на нет. Ипотека стала доступнее, что сдерживало чрезмерный рост долговой нагрузки.

ЦБ знает, как грамотно вести себя в условиях перегрева на рынке. Ситуация перегрева уже возникала в 2018 году — в сегменте необеспеченного потребительского кредитования (более рискованного по сравнению с ипотекой). Тогда регулятору удалось охладить рынок, не затронув монетарные рычаги. Как и тогда, сейчас у ЦБ есть инструменты, чтобы не допустить реализации плохих сценариев. В августе вступят в силу новые надбавки к коэффициентам риска по ипотеке с низким первоначальным взносом. Это должно снизить активность банков на этом рынке.

В последние годы наблюдалось снижение уровня ипотечных дефолтов. Сейчас доля просрочки ниже, чем в 2019—2020-м. Во многом это снижение — «техническое», связанное с выдачей новых кредитов, и со временем доля просрочки опять вырастет. Однако банковская система уже работала в условиях относительно высокого уровня дефолтов и будущий всплеск вряд ли будет настолько существенным, что приведет к серьезным проблемам.

Главное: ипотечный бум закончится и без постороннего вмешательства. С прошлого года ЦБ дважды повышал ключевую ставку, потенциала для нового этапа смягчения в ближайшее время нет. Спрос на жилье жестко привязан к ставкам кредитов, поэтому рост ипотеки должен замедлиться.

В период низких ставок на рынок вышли заемщики, которые до этого не решались на ипотеку, а также люди, которые рассматривают покупку жилья как инвестицию. Таким образом, в 2020 году был удовлетворен не только отложенный, но и часть потенциального спроса.

Рост рыночных ставок увеличивает расходы государства на субсидирование ипотеки, поэтому в будущем льготная программа, скорее всего, будет свернута или продолжит существовать в усеченном формате.

На пузырь не тянет

Пузырь — яркий и понятный образ, авторы любят его, как и многие другие клише. Семантика этого слова предполагает, что рано или поздно пузырь лопнет и брызги разлетятся во все стороны. В случае с рынком ипотеки вероятность реализации рисков мала, а если они и реализуются, последствия вряд ли будут непоправимыми. Итак, пузыря нет.

Нет комментариев-