Отдавая должное важной роли банков, сегодня Президентом Республики Татарстан Р. Н. Миннихановым было проведено совещание с представителями кредитных организаций Республики Татарстан по обсуждению антикризисных мер поддержки экономики. Совещание прошло в режиме видеоконференцсвязи. Кстати, такие совещания будет теперь проводиться систематически — раз в две недели. В Татарстане работа по поддержке бизнеса и населения уже развернута, необходимо улучшить некоторые рабочие процессы и наладить работу по более широкому информированию о мерах по поддержке.

Рустам Минниханов: Сегодня перед банковским сообществом, перед органами государственной власти поставлены серьезные задачи

Интересно, что сегодняшнее онлайн-совещание не было ограничено только республиканскими рамками — в работе собрания принял участие Михаил Валерьевич Мамута, руководитель службы по защите прав потребителей и обеспечению доступности финансовых услуг, член Совета директоров Банка России. Это свидетельствует о важной роли банковского сектора республики для всей страны и о большом интересе федеральных властей к принимаемым в республике мерам по поддержке экономики.

Президент Республики Татарстан Рустам Минниханов в ходе совещания четко сформулировал новые задачи перед банками и госорганами: необходимо более активно информировать население и бизнес о мерах поддержки, работать с каждым клиентом, действовать в строгом соответствии с законодательством. Вместе с тем Президентом было отмечено, что ряд банков пока недостаточно включился в поддержку экономики. Например, только 7 банков начали системную работу по выдаче льготных кредитов (по ставке 0%) для выплаты зарплат ("Ак Барс", ВТБ, Сбербанк, МСП Банк, Альфа Банк, Промсвязьбанк, Банк Открытие). Это недопустимая ситуация, всем необходимо включиться в эту работу.

Кроме того, Рустам Минниханов отдельно указал на то, что банкам совместно с бизнесом необходимо активнее задействовать республиканские меры поддержки. Прежде всего:

- субсидирование процентной ставки по кредитам (на величину ключевой ставки ЦБ РФ);

- поручительства Гарантийного фонда Республики Татарстан на пополнение оборотных средств и инвестиционные цели (комиссионное вознаграждение первые полгода за данные услуги Гарантийный фонд РТ не берет).

Президент обратил внимание присутствующих на то, что сейчас Татарстан постепенно выходит из режима ограничений. Поэтому помимо антикризисных мер важно восстанавливать нормальную работу по кредитованию наших предприятий и граждан, а также выдавать новые кредиты на развитие бизнеса и потребительские цели.

Доклад о мерах по реализации через банки программ поддержки граждан и бизнеса

Доклад министра экономики Республики Татарстан Мидхата Шагиахметова по реализации через банки программ поддержки граждан и бизнеса получился глубокими и развернутым. В нем он обстоятельно рассказал о принятых мерах поддержки и про то, как сегодня функционируют механизмы банковского сектора по реализации этих мер. По словам министра, сейчас все кредитные организации испытывают существенную нагрузку в связи с большим потоком заявок в рамках мер поддержки. В таких условиях важно оперативно выявлять и устранять все слабые места при взаимодействии с населением и предприятиями. Многие проблемы можно снять уже на этапе первых коммуникаций. Для этого, во-первых, нужно обеспечить размещение полной информации по реализуемым мерам на сайте, во-вторых, организовать четкую работу консультаций по телефонным линиям. Повышение компетенций сотрудников фронт-офисов поможет давать четкую обратную связь клиентам, улучшить качество предоставляемых документов. Чем более полной информацией располагают клиенты, тем меньшее количество отказных заявок из-за несоответствия законодательству придется отрабатывать сотрудникам.

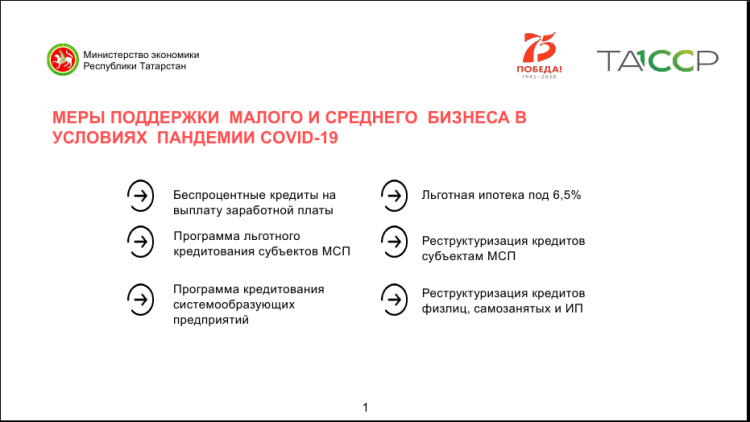

На сегодняшний день предложены и действуют следующие антикризисные меры:

1. Беспроцентные кредиты на выплату заработной платы.

2. Программа льготного кредитования, разработанная Министерством экономического развития (Программа № 1764).

3. Программа кредитования системообразующих предприятий.

4. Программа льготного ипотечного кредитования под 6,5%.

5. Реструктуризация кредитов субъектам МСП по внутрибанковским и государственным программам.

6. Программа реструктуризации 1/3-1/3-1/3 (Постановление № 410).

7. Реструктуризация кредитов физических лиц, включая самозанятых и ИП.

1. Беспроцентные кредиты на выплату заработной платы

Справочно: Данные меры поддержки предоставляются юридическим лицам и индивидуальным предпринимателям, осуществляющим деятельность не менее 1 года в одной или нескольких пострадавших отраслях, для крупных и средних предприятий — условие сохранения занятости не менее 90% по сравнению с 31 марта 2020 года.

Расчетный размер оплаты труда для кредитования определяется как сумма МРОТ с учетом выплат страховых взносов на каждого сотрудника из расчета на 6 месяцев. Ставка по кредитам, предоставляемым банками заемщикам, должна быть равна 0% сроком на 6 месяцев (если заемщик берет кредит на год, то на вторые 6 месяцев размер ставки составит величину, по которой банком привлекаются средства от Банка России на эти цели).

В целях покрытия рисков банков 75% процентов от суммы кредита на зарплату обеспечивается поручительством ВЭБ.РФ, 25% — заемщиком.

Мидхат Шагиахметов отметил, что с самого начала беспроцентные кредиты были одной из самых популярных мер. На сегодняшний день к программе подключилось 40 банков, 16 из которых действует на территории республики. По данной программе поступило 1282 заявки на 2,8 млрд руб. Одобрено 684 заявки на 1,5 млрд руб.

Важно отметить, что 99% выданных кредитов приходится на ПАО «Сбербанк», ВТБ, МСП Банк и «Ак Барс» Банк. В то же время именно с этой мерой связана значительная часть жалоб от предприятий — например, было отказано 228 предпринимателям. Для многих фактически пострадавших предприятий остается проблемой, что их деятельность не соответствует перечню пострадавших отраслей, утвержденному Постановлением Правительства РФ № 434. По предложению министра, целесообразным будет расширение списка пострадавших отраслей — включение в него услуг аренды, ЖКХ, легкой промышленности. Кроме того, предприятия с госучастием (например, МУП из транспортной отрасли) фактически относятся к субъектам малого и среднего предпринимательства (МСП) и их деятельность включена в перечень пострадавших отраслей, вместе с тем они не могут участвовать в программах, так как не включены в реестр субъектов МСП в соответствии с законом № 209-ФЗ. Предлагается инициирование внесения изменений в закон 209-ФЗ или расширение охвата мер поддержки на указанные предприятия.

Мидхат Шагиахметов обратил внимание кредитных организаций на то, что эта мера поддержки является социально значимой. Он попросил банки со всей внимательностью относиться к соответствующим заявкам, формальный подход здесь недопустим. С другой стороны, в республике развит рынок банковских услуг, а для получения беспроцентного кредита нет необходимости наличия в банке зарплатного проекта. Предприятия могут воспользоваться конкурентными преимуществами других банков, если возникли трудности с конкретной кредитной организацией.

Еще одна проблема для ряда наших региональных банков (Энергобанк, Камкомбанк, Банк Казани), аккредитованных по данной программе, есть преграда для успешного запуска работы. Министр напомнил, что в целях покрытия рисков банков 75% процентов от суммы кредита на зарплату обеспечивается поручительством ВЭБ.РФ. На сегодняшний день установленный Наблюдательным советом ВЭБ.РФ лимит в 100 млрд руб. полностью исчерпан. Как следствие наши банки, за исключением «Ак Барс» Банка, не могут выдавать кредиты без покрытия рисков со стороны ВЭБ.РФ. Чтобы решить эту проблему, республикой подготовлено обращение в адрес Правительства РФ с целью увеличения лимита поручительств в рамках данной программы.

2. Программа льготного кредитования субъектов МСП, разработанная Министерством экономического развития (Программа № 1764)

Справочно:

Основные условия программы:

• процентная ставка по кредитному договору для субъектов МСП не более 8,5%;

• цель кредитования — инвестиционные цели или пополнение оборотных средств;

• срок льготного кредита не более 10 лет — на инвестиционные цели и не более 3 лет — на оборотные цели;

• размер кредита на 1 заемщика — от 0,5 млн руб. до 2 млрд руб. на инвестиционные цели, от 0,5 до 500 млн руб. — на пополнение оборотных средств.

Программа в целом доказывает свою эффективность как для бизнеса, так и для банков. На сегодняшний день к ней подключены 24 банка. Лидирующие позиции здесь занимают Энергобанк, ВТБ, «Ак Барс» Банк и МСП банк. На сегодняшний день по этой программе банками предоставлено 134 кредита на сумму свыше 8 млрд руб. Важно отметить, что ряд банков, работая по данной программе, пошли на снижение процентной ставки за счет собственных резервов. МСП Банк предлагает заемщикам кредиты по ставке 7,75%, «Открытие» — 6,5%, «Ак Барс» Банк — 7,9%. Министр призвал остальные банки максимально активизироваться и наращивать предоставление кредитов бизнесу по льготной программе. Необходимо искать собственные резервы для снижения эффективной ставки для заемщиков.

3. Программа кредитования системообразующих предприятий

Справочно:

Основные условия программы:

Процентная ставка — 5%

Срок кредита — 1 год

Цель кредита — пополнение оборотных средств

Сумма — среднемесячная выручка заемщика, но не более 3 млрд руб.

На сегодняшний день аккредитовано по данной программе 7 банков.

«Ак Барс» Банк, ПСБ, ВТБ, ГПБ, Сбербанк, Альфа банк, Россельхозбанк. В наши банки уже поступило 18 заявок на 24,8 млрд руб. В Республике Татарстан работает 24 системообразующие компании. Заявки в банки подали ПАО «КАМАЗ» (Сбербанк), ПАО «Татнефть» (Сбербанк), ПАО «Нижнекамскнефтехим», ФКП «Казанский государственный казенный пороховой завод»(ПСБ), ПАО «Казаньоргсинтез», ООО «ТНГ-Групп» (Сбербанк), АО «ПО ЕЛАЗ» (Сбербанк), АО «Красный Восток Агро» (РСХБ), АО «Восток зернопродукт» (РСХБ), «Татмит Агро» (РСХБ, ГПБ), ICL, ПАО «Таттелеком» («Ак Барс» Банк, Сбербанк) АО «Содружество» (ПСБ).

4. Программа льготного ипотечного кредитования под 6,5%

Справочно:

Основные условия программы:

Меры поддержки предоставляются физическим лицам — гражданам РФ, заключившим договор ипотечного кредитования с 17.04.2020 по 01.11.2020.

Основные условия программы:

- ставка не более 6,5% на весь срок кредита. В кредитном договоре могут быть предусмотрены случаи увеличения ставки, но размер ставки не может быть увеличен более чем на 1 п. п.;

- срок до 20 лет;

- срок заключения договора с 17.04.2020 по 1.11.2020;

- сумма кредита, установленная для жителей Республики Татарстан, — 3 млн руб.

- первоначальный взнос от 20%;

- участвует только новое жилье (от застройщика). Банк обращается с заявкой в «ДОМ.РФ» для включения в перечень банков, реализующих данную программу. Для каждого кредитора «ДОМ.РФ» не позднее 30.06.2020 устанавливает лимит средств на выдачу кредитов.

Данная программа поддержки набирает обороты — на сегодняшний день в банки поступило 1342 заявки на сумму 3.6 млрд руб. Выдано 112 кредитов на сумму 236,4 млн руб. Важно отметить, что уровень отказов по данной программе составляет 32,2%. Отказано 433 заявкам на 1,1 млрд руб. Ключевые причины отказов:

1. Люди, пытаются оформить льготную ипотеку для покупки жилья на вторичном рынке.

2. Размер первоначального взноса для получения ипотеки по данной программе составляет 20% в отличие от среднерыночных 10%.

3. Размер кредита превышает лимиты, установленные данной программой (3 млн руб.).

Мидхат Шагиахметов призвал банки отработать с нашими застройщиками повышение доступности ипотечных программ.

5. Реструктуризация кредитов субъектам МСП по внутрибанковским и государственным программам

Справочно:

Основные условия государственной программы:

Меры поддержки предоставляются для субъектов МСП, осуществляющих деятельность в одной или нескольких пострадавших отраслях экономики. Субъект МСП, заключивший до 03.04.2020 кредитный договор, в том числе договор ипотеки, вправе не позднее 30 сентября 2020 года обратиться к кредитору с требованием об изменении его условий, предусматривающим приостановление исполнения заемщиком своих обязательств. Вместо приостановления заемщик может предусмотреть уменьшение размера платежей в течение льготного периода.

В рамках данной меры поддержки производится отсрочка платежей по основному долгу и процентам на срок до 6 месяцев — с 1 апреля по 1 октября 2020 года (период определяется по заявке заемщика).

В рамках действия данной программы (по Федеральному закону № 106-ФЗ) банки не вправе отказать заемщикам в реструктуризации.

В дальнейшем возврат неуплаченных (реструктуризированных) платежей производится заемщиков по графику, согласованному с банком.

На сегодняшний день, в банки поступило 2808 заявок на сумму свыше 30,2 млрд руб. Одобрено 1904 заявки на 23,1 млрд руб. Министр экономики РТ подчеркнул, что помимо государственной программы реструктуризации в рамках 106-ФЗ, направленной на пострадавшие отрасли, в республике активно проводится реструктуризация кредитов субъектов МСП в рамках собственных программ реструктуризации. Учитывая, что собственные программы банков оказываются привлекательнее, в том числе из-за более длительных сроков каникул, предлагается выступить с инициативой по продлению сроков действия государственных программ реструктуризации до конца 2020 года. Важно отметить, что проблемы с реструктуризацией у предпринимателей преимущественно те же, что и в других программах. Основная причина отказов — несоответствие вида деятельности предприятия перечню пострадавших отраслей.

6. Программа реструктуризации 1/3-1/3-1/3 (Постановление Правительства России № 410)

Справочно:

Основные условия программы:

Механизм действия программы аналогичен указанной выше схеме реструктуризации (по Закону № 106-ФЗ), но дополнительно предполагает освобождение заемщика от части платежей по начисленным процентам в период предоставления отсрочки;

Заявителю компенсируется уплата 67% от процентных платежей по кредиту, предусмотренных графиком платежей за период реструктуризации;

Правительство РФ субсидирует 34% недополученных доходов кредитных организаций, 33% списываются за счет банка;

Банк после рассмотрения заявления вправе отказать заемщику в участии в данной программе.

Несмотря на определенную динамику и рост заявок, данная программа на сегодняшний день работает слабо. За весь период реализации программы поддержан 21 предприниматель на сумму 106,6 млн руб. Программа занимает менее 1% от общего количества одобренных заявок на реструктуризацию. Низкая популярность данной программы обусловлена следующими факторами:

1. Отсутствие у кредитных организаций источника компенсаций выпадающих доходов в размере 33%.

2. Большинство предпринимателей, попадающих под условия данной программы, уже получили реструктуризацию в рамках государственных либо банковских программ.

Правительством РФ выделено 5 млрд рублей на реализацию данной программы. Учитывая, что перед нами сейчас стоит задача по подготовке предложений в общенациональный план восстановления экономики, министр экономики РТ заявил о необходимости выступить республике с предложением по внесению изменений в данную программу. Предлагается переориентировать действие данной программы на новых заемщиков из пострадавших, где предприниматель сможет получить кредитные каникулы на 6 месяцев по новому кредиту в размере 50%.

Предлагаемые условия:

1. Первые 6 месяцев предприниматель освобождается от уплаты процентов в размере 50%. Предоставляется отсрочка по уплате основного долга на 6 месяцев;

2. Оставшиеся 50% в течение 6 месяцев банк компенсирует за счет субсидии от Министерства экономического развития РФ.

7. Реструктуризация кредитов физических лиц, включая самозанятых и ИП

Справочно:

Основные условия программы:

Меры предоставляются заемщикам, у которых доход за месяц снизился более чем на 30% по сравнению со среднемесячным доходом за 2019 год.

Заемщик, заключивший до 03.04.2020 кредитный договор, вправе не позднее 30 сентября 2020 года обратиться к кредитору с требованием об изменении условий договора, предусматривающим приостановление исполнения заемщиком своих обязательств на срок не более 6 месяцев.

Вместо приостановления заемщик может предусмотреть уменьшение размера платежей в течение льготного периода.

Максимальный размер кредита, по которому заемщик вправе обратиться к кредитору с требованием реструктуризации составляет:

- для потребительских кредитов физических лиц — 250 тыс. рублей;

- для потребительских кредитов ИП — 300 тыс. рублей;

- для потребительских кредитов физических лиц, предусматривающих лимит кредитования, — 100 тыс. рублей;

- для автокредитов с залогом автомобиля — 600 тыс. рублей;

- для кредитов, не связанных с предпринимательской деятельностью, обязательства по которым обеспечены ипотекой, — 2 млн рублей.

По потребительским кредитам и кредитным картам в льготный период на сумму основного долга начисляются проценты по льготной ставке в размере 2/3 среднерыночной ставки по аналогичному виду кредита (рассчитывает Банк России). По ипотечным кредитам начисляются проценты по ставке, установленной в договоре ипотеки.

Реструктуризированные во время льготного периода платежи по основному долгу и процентам должны быть выплачены заемщиком параллельно с суммой погашения кредита (по графику) после окончания периода реструктуризации.

На сегодняшний день в банки поступило 8397 заявок физических лиц, а также индивидуальных предпринимателей, взявших потребительские кредиты. Одобрено 3796 заявок на сумму 3,5 млрд. рублей. Основной системной проблемой, препятствующей в получении реструктуризации гражданами, является сложность в подтверждении падения доходов на 30%. Трудности с подтверждением падения доходов возникают у граждан, которые получают «серую» зарплату. Сотрудники организаций, скрывающих доходы, по сути, лишились возможности получать меры поддержки. Кроме того, значительный объем отказов связан с превышением максимального размера кредитов, определенных Правительством РФ. Предлагается внести изменения в нормативные документы в части расчета максимального размера кредита по остатку задолженности, а не по первоначально выданной сумме.

Учитывая, что Республика Татарстан является регионом с достаточно высоким уровнем и темпом роста цен на жилье, предлагается увеличить сумму максимального размера кредита по ипотеке для Республики Татарстан до 3 млн руб. (как для Московской области, Санкт-Петербурга, Дальнего Востока).

8. Новые меры поддержки

Президентом РФ Владимиром Путиным, 11 мая был анонсирован целый ряд новых мер поддержки, направленных на сохранение занятости и развития. Кратко об анонсированных новых мерах поддержки:

1. С 1 июня будет запущена новая специальная кредитная программа с конечной для бизнеса ставкой в 2% на цели возобновления предпринимательской деятельности, в первую очередь на выплату заработной платы, а также рефинансирование ранее взятых беспроцентных займов. Ею смогут воспользоваться все пострадавшие предприятия, а также социально ориентированные НКО. Объем кредита будет рассчитываться по формуле — 1 МРОТ на одного сотрудника в месяц исходя из шести месяцев. Срок погашения кредита — 1 апреля 2021 года.

Ключевой особенностью данной программы будет условие полного списания процентов и основного долга у предприятия при условии сохранения занятости на уровне 90%. 50% долга и процентов будет списано при условии сохранения занятости на уровне 80%.

2. Для всех пострадавших предприятий малого и среднего бизнеса, а также социально ориентированных НКО будут списаны все налоги за II квартал, за исключением НДС. ИП получат налоговый вычет в размере одного МРОТ в отношении страховых взносов.

3. Самозанятые смогут вернуть себе уплаченный налог на доход за 2019 год. В дополнение самозанятые получат налоговый капитал в размере МРОТ на уплату налогов в этом году с целью не отвлекать собственные средства.

4. Постановлением Правительства РФ № 629 от 30.04.2020 введено субсидирование процентных ставок по кредитам застройщикам, выданным до 01.05.2020.

В заключительной части своего доклада, министр экономики РТ Мидхат Шагиахметов, особо подчеркнул, что кредитование физических лиц — это стимулирование внутреннего спроса, который поможет дать рост нашей экономике. А расширение доступа бизнеса к льготному кредитованию — это сохранение занятости, налоговые отчисления и инвестиции. Шагиахметов призвал все банки активизироваться в данном направлении и создавать комфортные финансовые условия как для граждан, так и для бизнеса.

Нет комментариев-